主页 > 苹果手机如何下载imtoken > 【独家】数字人民币“硬件钱包”与“双离线支付”详解

【独家】数字人民币“硬件钱包”与“双离线支付”详解

简介:随着新闻的不断曝光,具有软件钱包和硬件钱包两种形式的数字人民币逐渐浮出水面。基于移动应用的软件钱包之前已经明确提出,那么如何理解基于“芯片”的硬件钱包呢?

10月30日,在华为Mate 40系列手机国内发布会上,华为消费者业务CEO余承东宣布,按照国家统一标准,Mate 40系列手机支持“数字人民币硬件钱包”功能。中国人民银行数字货币研究所。这是中国第一款支持数字人民币硬件钱包的智能手机。

从目前试点信息来看,数字人民币有两种形式:软件钱包和硬件钱包。软件钱包是以往活动中体验到的“数字人民币”钱包,以手机APP的形式存在;硬件钱包是指“基于芯片”的钱包。” 钱包,如智能卡、手机eSE等。

因此,可以肯定的是,对于消费者而言,未来除了可以通过手机APP兑换和使用数字人民币外,还可以通过上述硬件钱包的形式使用数字人民币。但是,由于数字人民币的研发和应用在不断的更新和发展,以下的描述只是根据现有的市场情况和专利说明进行推断,并不代表数字人民币的最终具体表现形式,仅供您参考参考。

关于“数字货币芯片卡”

根据近期行业参与机构的了解以及央行公布的专利详情,移动支付网将硬件钱包概括为“数字货币芯片卡”(以下“数字货币”是指央行数字货币,即数字人民币),而数字货币芯片卡具体可以包括可视蓝牙IC卡、IC卡、手机eSE卡、手机SD卡、手机SIM卡五种。

上述形态划分在央行的《利用数字货币芯片卡进行离线支付的方法与系统》等系列专利中进行了概述。因此,在移动支付网络看来,硬件钱包的形式意味着承载数字货币的载体是不同于软件的物理设备,无论是智能卡芯片还是手机芯片。

从上述五种形式来看,可见蓝牙IC卡和IC卡主要属于智能卡形式,而手机eSE卡、手机SD卡和手机SIM卡属于手机形式。

可视蓝牙卡一般是指具有屏幕显示交易金额、余额等信息,通过蓝牙等方式与智能手机交互,可配合手机APP查询和同步账户信息的智能卡。IC卡包括普通智能卡、超薄卡等多种形式。它们没有主动交互能力,需要与受理终端进行交互才能使用。

某机构内测的数字人民币可视卡

手机eSE卡、手机SD卡、手机SIM卡通常是指基于NFC三种不同模式的解决方案,如手机全端、NFC-SD、NFC-SIM卡等,用于存储安全信息在不同的SE芯片中,然后通过手机通过NFC的方式与受理终端进行交互,当然也可以通过蓝牙或者其他方式进行交互。

华为Mate 40系列手机支持的硬件钱包就是上述手机eSE形式。

关于资金划转与结算

央行数字货币体系包括一种货币、两个图书馆和三个中心。数字货币注册中心需要验证交易数字货币的合法性,记录交易流向,更正相应数字货币的新拥有者,并注册其他所需信息。

两个库分别指央行数字货币发行库和数字货币商业银行库。商业银行向中央银行支付等量的准备金以换取数字货币,该数字货币存储在商业银行资料库中,并记录在中央银行的登记中心。

当用户打开数字货币钱包,从商业银行存款账户兑换一定数量的数字货币时,商业银行首先需要检查数字货币银行库中的数字货币是否足够,并为用户提供存款如果足够的话 兑换数字货币的操作。商业银行将操作信息反馈给央行后,央行登记中心记录交易,并将相应数字货币的所有者从商业银行变更为用户。

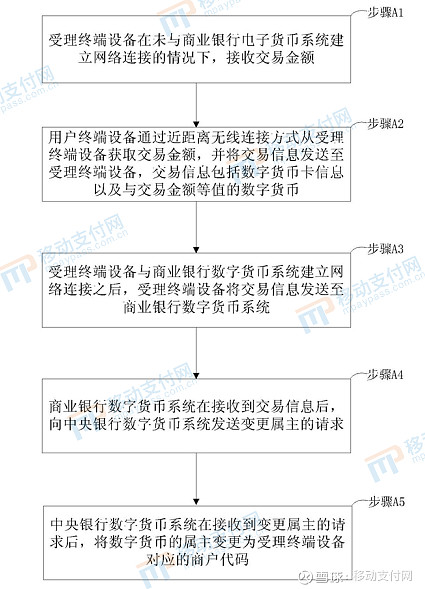

使用钱包中的数字货币进行交易时,以“数字芯片卡”为载体为例,先在受理终端输入交易金额,用户取出卡与受理终端进行交互非接触方式。获取交易后根据交易金额向受理终端发送交易信息(交易信息包括数字芯片卡信息和与交易金额等值的数字货币)。

然后受理终端与商业银行的数字货币系统建立网络连接,终端将交易信息发送给商业银行的数字货币系统。商业银行数字货币系统收到交易信息后,向央行数字货币系统发送变更所有者的请求。央行数字货币系统收到变更所有者请求后,将数字货币的所有者变更为受理终端设备对应的商户代码。

以上就是通过专利了解到的央行数字货币在交易过程中的基本流通情况。事实上,这种“改变数字货币所有者”的方式类似于现金的交易形式,也就是我们之前讨论的基于Token的UTXO模型。但同时也面临着“币值”和“变”的问题。但是在之前的试点数字人民币红包体验中,我们并没有发现这个问题,所以我们可以得出结论,央行之前的测试没有完全采用UTXO模型,或者央行没有使用原来的“币值”和“改变”。该问题已被优化,以便用户不会察觉到它。我们将在下面详细讨论这个问题。

除了数字货币的基本流通路径之外,还有一个问题。如果商家开立的数字货币钱包账户和用户的数字货币钱包账户都不是运营机构,那么背后的资金流向应该是什么?例如,用户A在中国银行开一个数字货币钱包央行数字货币钱包app下载,从工行个人银行账户兑换100元存入其中,然后通过数字钱包支付给商家B,商家B收到的数字钱包为在工行开立,并汇回B的工行个人银行账户。

那么具体的资金流向可能是中国银行先确认其数字货币银行金库中的资金存量,将信息反馈给央行登记中心后,央行从银行变更100元数字货币的所有者将中国的资金库转给用户A;用户A向B支付100元时,B的钱包运营商工商银行首先确认其数字货币银行国库库存,并将信息反馈给央行登记中心。注册中心将100元数字货币的所有者从用户A变更为用户B,当用户B将100元存入工行银行账户时,工行将信息反馈给央行注册中心,央行注销并记录工行的100元数字货币

由于数字货币的银行间流通,这里自然会涉及到“清算”的问题。从目前的信息来看,移动支付网推测央行数字货币钱包app下载,“清算”的作用是央行自身发挥的。当然,从近期央行数字货币研究所与城银清算、农信银行等清算机构签订的战略合作协议来看,中小银行未来不会进行兑换业务,但必须参与数字人民币的流通和后期的资金划转。流通可能需要这些清算机构实现互联互通能力。

关于双离线支付?

上面我们举例说明了数字芯片卡的支付流程,但实际上只是在接受终端联网状态下的单次离线支付。只有在受理终端与商业银行的数字货币系统交互后,才能反馈给中央银行兑换数字货币。所有者。

那么当受理终端和支付设备同时下线和下线时,如何解决呢?

事实上,整个交易过程并没有发生本质的变化,只是网络过程被适当延迟了。根据该专利,数字人民币系统中定义的离线支付是指近场支付,收款人需要事后在线确认支付。

与上面的交易过程一样,接收方的接收端可以通过“插件”验证收到的数字货币的真实性,验证用户身份,但无法验证是否重复支付,即“双重支付”。花”问题,所以你必须等待互联网连接来验证它。

根据专利中描述的设计思路,需要重复支付验证的数字货币在客户端电子钱包程序(如POS机)中标记为“重复支付验证待处理”。重复付款验证请求。数字货币系统接收到验证申请并进行相应的操作,补充注册中心的交易流程,更新数字货币的所有者。

也就是说,双线下支付后的“需重复支付验证”的交易资金,在上线验证前,无法再次流向市场。例如,A通过数字人民币双线下支付向B转账100元。B虽然收到了100元的交易信息,但这100元会被标记为“重复支付验证”,B不能再次消费。,只有在互联网连接验证完成后才能恢复。

不过据业内人士介绍,线下状态下的二次流通也是可以实现的。在不在线验证的前提下,至少需要本地验证,这样也可以实现二次流通。不过,数字人民币的具体应用将如何实现,目前还不清楚。

基于以上信息,移动支付网推断,数字人民币的“双离线”支付会有诸多限制。

首先是双离线支付交易的双方必须是硬件钱包,并且必须有内置的SE安全芯片,以达到一定的安全加密水平。硬件钱包包括智能卡和手机。并不是所有的都用于双离线支付,但只要使用双离线支付,那一定是硬件钱包。

其次,由于双离线支付需要内置SE,因此受理终端也必须进行相应的改造。据移动支付网了解,在此前的数字人民币网上支付试点中,受理终端只需升级软件即可支持。

最后,从目前来看,双离线支付只支持NFC交互,但不排除会有其他解决方案。

此外,据移动支付网一位参与内测的人士透露,“双离线”支付将有相应的“离线交易时间”和“离线交易次数”限制。根据内测NFC-SIM卡模式双离线支付,离线交易时限为24小时,交易次数为10次。另外,根据专利,可以将双离线支付设置为小额支付,比如1000元以下,设置在个人用户可以接受的范围内。

同时,采取事后责任追究机制,将不良记录录入信用体系进行处罚。如果系统在联网后的验币过程中判断出硬件钱包有假币或双花,您可以将钱包列入黑名单,将钱包状态设置为禁用,并通过紧急处理禁用硬钱包介质。

关于货币价值和变化

上面我们谈到了资金的流动和数字人民币所有者的变化,这将面临“货币价值”和“变化”的问题。事实上,央行在专利中也有相关描述。

数字人民币由中国人民银行作为法定货币设立并发行。它是一串代码,与实际流通中的“面值”具有相同的货币含义。数字货币模拟央行纸币的发行和管理过程,根据央行当前的数字货币发行情况,在数字货币发行库中一次性生成数字货币。

在数字货币系统的设计中,货币价值可以根据最小单位面额产生,也可以根据用户的具体取款金额,或者根据流通中的实物货币的面额产生。具体方法可由初始过程中的系统参数确定。设置。为贴近实际,专利说明书统一使用“流通中固定面额”的形式进行说明,即发行库中的数字货币完全模拟流通中的面额,“印刷”产生“一元,五元”用数字表示。元、十元、二十元、五十元、一百元等,一个密文代表数字货币的面值。

以这种形式生成的数字人民币必然会面临“找零”的问题,虽然它可以自动搭配软件工具优化找零的最佳方式,即使商户不能找零,它甚至可以连接到首先是数字后端。币系拆分兑换后,找零匹配,但最终可能难以达到理想的用户体验。当然也可以以“币值以最小单位面额为单位”的形式生成,即所有币值都是1美分,这样也可以避免找零的问题,但它是未知系统和体验是否会出现其他问题。

因此,移动支付网推测,深圳数字人民币红包在线支付试点可能不会采取“固定面额”币值的形式,甚至也不是UTXO模型,而是基于Token的账户余额模型。这样做的好处是不存在币值和找零的问题,可以直接通过数字货币系统换取对应钱包账户下的余额。

但是,“双离线”支付可能会有所不同。双线下支付面临更高的安全要求,每次线下支付都需要“重复支付验证”。这样看来,基于 UTXO 的模型似乎更适合双线下支付。

结语

无论使用哪种形式,甚至同时使用多种形式,整个交易流程都不会发生太大变化。数字人民币的交易信息需要通过央行数字货币登记中心进行记录。问题无非是延迟验证可能导致的双花问题。

并且如该专利所述,在目前的双离线交易情况下,几乎所有的电子现金系统都存在滞后性的重复支付校验,即在支付过程完成后进行重复支付校验。因此,只能通过延迟和重复的支付检查来发现并追究其责任,或者限制支付规则的形式以改进整个流程。

当然,在移动互联网越来越发达的今天,互联网已经无处不在。“双离线”支付不会成为常态化的支付方式,而是在一些特殊环境、特殊情况下不可缺少的补充。因此,也希望业界和公众能够冷静看待,避免过度的夸大和炒作。